Ook een meewerkend partner kan fiscaal aantrekkelijk zijn door een meewerkvergoeding toe te kennen of een aftrekpost te claimen.

Cynthia Kiewiet Alexandré Finance

Advies over ondernemingsvormen

Het afstemmen van uw ondernemingsvorm op de meest gunstige fiscale regelgeving is onderdeel van een fiscale check. Afhankelijk van uw wensen onderzoeken wij voor u welke situatie het meest optimaal is. Een bv heeft als voordeel dat er door verkoop van aandelen vermogen vrij komt dat u kunt gebruiken voor financiering van andere doeleinden. Bent u eigenaar van een bv dan dient u een verplicht gestelde vergoeding af te dragen. Over dit inkomen draagt u inkomstenbelasting af, maar tegelijk kunt u uw vergoeding opvoeren als kostenpost met minder winst en een lagere VPB aangifte.

Maatschap

Veelal werken huisartsen in een maatschapsverband. Hierin heeft iedere ‘maat’ een evenredige inbreng in de onderneming op het gebied van financiering en arbeid. In een maatschap kan zowel een maat met een eenmanszaak zitten of met een bv. Eenmanszaken en vennoten onder firma’s (VOF) hebben het fiscale voordeel van zelfstandigenaftrek, meewerkaftrek, startersaftrek en de MKB winstvrijstelling. Fiscale voordelen die u niet binnen een bv op kunt voeren.

Fiscale voordelen bij een eenmanszaak en VOF

Door gebruik van de zelfstandigenaftrek kunt u als ondernemer een bedrag op uw winst in mindering brengen, mits u aan de urennorm voldoet. De urennorm houdt in dat u per jaar minimaal 1225 uren aan uw onderneming besteed.

Meewerkaftrek

Met de meewerkaftrek kan u afhankelijk van de duur uw partner meegewerkte uren een bepaald percentage aftrekken van de door u behaalde winst. Uw partner betaalt hierover geen inkomstenbelasting want het is geen loon, maar uw partner kan hierdoor, als deze verder niet werkt, ook geen aanspraak maken op onder andere de arbeidskorting en algemene heffingskorting. Dit zijn fiscale aftrekposten die de te betalen inkomstenbelasting verlagen. De meewerkaftrek heeft indirect ook dit gevolg.

Weten wat het beste bij uw situatie past? We rekenen het graag voor u uit!

MKB-winstvrijstelling

Een aftrek waar u als ondernemer in de inkomstenbelasting, altijd gebruik van kunt maken is de MKB-winstvrijstelling. Dit is een aftrek van 14% van de winst na ondernemersaftrek (o.a. de zelfstandigenaftrek en meewerkaftrek).

Kennisblog over ondernemingsvorm

Kunt u het best uw auto zakelijk of privé boeken, dit jaar of volgend kalenderjaar een investering doen of wel of niet een samenwerking aangaan? Wat fiscaal het verstandigst is, hangt af van uw persoonlijke situatie, de organisatie van uw praktijk en de rechtsvorm. Per rechtsvorm (bv, maatschap, eenmanszaak of VOF) verschilt het namelijk van welke fiscale voordelen u kunt profiteren. Het voordeel kan oplopen tot meer dan €1.000 per jaar en soms zelfs meer. Benieuwd op welke vlakken er winst te behalen valt en of u misschien beter van eenmanszaak naar BV of andersom kunt gaan?

Lees de blog: Profiteer maximaal van fiscale voordelen met de juiste rechtsvorm

Speciaal voor onze zzp klanten hebben wij een kickstart document ontwikkeld. Daarin is overzichtelijk terug te vinden welke kosten volledig aftrekbaar zijn en welke kosten slechts deels aftrekbaar zijn.

Pensioenen

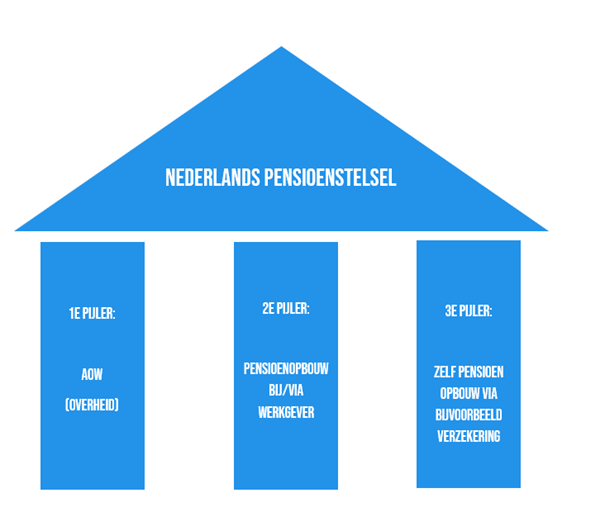

Een onderwerp wat iedereen liever ontwijkt, maar wel belangrijk om het een en ander van te weten! Globaal gezien, ziet ons pensioenstelsel er als volgt uit:

Elke inwoner in Nederland bouwt pensioen op in de eerste pijler, dit is namelijk de AOW.

Pensioenstelsel

De 2e pijler is niet verplicht, maar is in veel zorgsectoren wel vastgelegd. Stel u bent huisarts en heeft personeel in dienst, dan zijn uw medewerkers verplicht aangesloten bij het pensioenstelsel PFZW. De premie hiervoor wordt deels door de werkgever en deels door de werknemer bepaalt. Hoe de verhouding is ligt vaak vast in een CAO.

Pensioengat

Ben je een zzp’er of ondernemer? Dan is de 3e pijler voor jou erg belangrijk is. Je hebt sowieso recht op een AOW, maar vaak krijg je als ondernemer toch met een pensioengat te maken. Het inkomen dat je tijdens je werkzame leven geniet is een stuk hoger, dan alleen de AOW. Daarom is het belangrijk om al op tijd geld in te leggen voor je pensioen, bijvoorbeeld via een pensioenverzekering. Vaak kan dit fiscaal voordelig. Betaalde premies voor een pensioenverzekering zijn aftrekbaar, (hoeveel is afhankelijk van je inkomen) en verlagen direct je belastbaar inkomen.

Het belastbaar inkomen, is het inkomen waarover belasting wordt berekend

Verplichte pensioenregeling

Voor sommigen zorgprofessionals is er een verplichte pensioenregeling. Dit noemen we een beroepspensioenfonds, voorbeelden hiervan zijn de SPH voor huisartsen en de SPOA voor de apothekers. Bij de SPH wordt voor de premieberekening gekeken naar uw winst uit onderneming van 3 jaar geleden. Hierdoor kan een eventuele winstdaling dus pas later doorwerken in uw te betalen premie en vice versa. Weet u niet welk bedrag u precies moet vermelden? Neem gerust contact op met een van onze adviseurs!