Het Pensioenfonds. Waar staan we nu?

Uit onderzoek van De Nederlandsche Bank (DNB) blijkt dat, ondanks een stijging sinds 2012, in 2016 nog steeds maar 50% van de Nederlanders vertrouwen heeft in pensioenfondsen. Dit percentage is beduidend lager dan het vertrouwen in bijvoorbeeld banken en verzekeraars. Hoe komt dit?

Na de crisis van 2008 hebben de pensioenfondsen het zwaar te verduren gehad. Dit is deels te verklaren door de niet ingecalculeerde stijging van de levensverwachting. Over deze extra levensjaren is geen premie betaald. Hierdoor zijn er tekorten ontstaan bij de pensioenfondsen. De grootste tekorten zijn echter ontstaan door de risicovrije rente. Dit is de maatstaf voor het te behalen rendement met de veiligste beleggingen. Dit rendement is gedaald van 4,9% in 2007 naar 1,3% dit jaar. Deze lage rente heeft invloed op de dekkingsgraden, die volgens DNB rond de 120% moeten liggen. De dekkingsgraad is het percentage waarop een pensioenfonds aan zijn toekomstige verplichten kan voldoen. Hierbij mag uitgegaan worden van een rendement van maximaal het percentage van de risicovrije rente. Doordat de risicovrije rente zo ver gedaald is, is de dekkingsgraad veelal onder de 120% komen te vallen. Om dit gat te dichten hebben de fondsen honderden miljarden euro’s extra nodig.

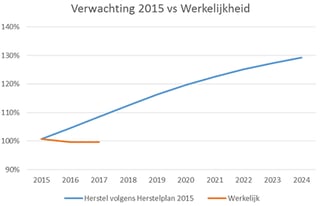

Werkelijke resultaten stuk minder positief dan geschetste verwachtingen

Wanneer er tekorten ontstaan moet een pensioenfonds binnen 3 maanden een herstelplan indienen bij DNB. Met dit plan moet een pensioenfonds binnen maximaal 10 jaar voldoen aan de vastgestelde dekkingsgraad. Om deze gaten te dichten is er veelal gekort op pensioenen/pensioenuitkeringen en is er vaak geen inflatiecorrectie geweest (waardoor gepensioneerden wel 10-15% aan pensioenverhoging zijn misgelopen).

De pensioenfondsen zijn echter optimistisch en verwachten dat binnen 10 jaar de dekkingsgraad weer boven de 120% is. DNB is daarentegen niet altijd even optimistisch omdat in de herstelplannen veelal gerekend wordt met jaarlijks hoge rendementen. Zoals in de tabel hiernaast te zien is, doet de werkelijkheid een stuk minder rooskleurig aan dan in de herstelplannen uit 2015 zijn geschetst.

Hoe staat het met de pensioenfondsen voor huisartsen, apothekers en tandartsen?

Zoals in de tabel hieronder te zien is, bestaan er grote verschillen tussen de verschillende dekkingsgraden, ook binnen de zorgsector. Uit de cijfers van DNB valt af te lezen dat het pensioenfonds voor tandtechniek heel slecht scoort wat betreft dekkingsgraad. Met een dekkingsgraad van 87,7% is er in Nederland maar één pensioenfonds (van de 218 waarvan een beleidsdekkingsgraad bekend is bij het DNB) dat hierop nog lager scoort. Maar ook de pensioenfondsen voor apotheekmedewerkers en apothekers hebben een dekkingsgraad van ruim onder de 100%. Een positieve uitzondering hierop is het pensioenfonds van de huisartsen, die draaien in de top mee met een dekkingsgraad van 132,2%.

|

Verkorte naam |

Beleids-dekkingsgraad |

Vereiste dekkingsgraad (strategisch) |

Beleggingen voor risico fonds |

Kwartaal-rendement beleggingen risico fonds |

|

Tandtechniek |

87,7% |

117,5% |

766.220 |

0,4% |

|

Zorg en Welzijn |

94,2% |

124,9% |

185.669.294 |

-0,8% |

|

Medewerkers Apotheken |

96,3% |

125,8% |

2.791.618 |

0,6% |

|

Apothekers |

96,6% |

118,5% |

1.625.578 |

0,7% |

|

Brocacef |

104,8% |

120,4% |

263.982 |

0,1% |

|

Zorgverzekeraars |

108,8% |

117,4% |

5.268.567 |

|

|

Tandartsen en Tandarts-Specialisten |

109,4% |

108,2% |

1.888.245 |

-0,5% |

|

Medische Specialisten |

121,8% |

121,4% |

9.873.503 |

-0,1% |

|

Huisartsen |

132,2% |

118,4% |

10.110.812 |

-0,3% |

STAND PENSIOENFONDSEN PER 21-9-2017; 2e kwartaal (bron DNB) [Bedragen in duizenden euro's]

SPOA uitgelicht; herstelplan, compensatie en tekorten

Als voorbeeld van de laatste jaren zal ik de SPOA, het pensioenfonds voor apothekers, uitlichten.

Doordat de SPOA tijdens de crisis onder de vereiste dekkingsgraad (van +-118%) terecht is gekomen, hebben ze in 2009 een herstelplan ingediend bij DNB. Hierin moeten pensioenfondsen middels een rekenmodel aantonen dat ze binnen tien jaar weer boven de vereiste dekkingsgraad geraken. Lukt dit niet, dan moet men op last van DNB een korting doorvoeren. In 2011 was de SPOA één van de veertien pensioenfondsen waarbij dit tot een opgelegde verlaging heeft geleid. Maar ook in 2012, 2013 en 2014 heeft de SPOA moeten korten op de pensioenen. Dat is te zien in onderstaand tabel.

| Verlaging | |

| 2015 | 0,00% |

| 2014 | 4,60% |

| 2013 | 6,80% |

| 2012 | 7,00% |

| 2011 | 5,00% |

Om te voorkomen dat er weer gekort moet worden, zal de SPOA in 2020 weer een actuele dekkingsgraad moeten hebben van 105%.

In het jaarverslag van 2013 verklaart de SPOA de kortingen met de manier van pensioenopbouw. De SPOA heeft ervoor gekozen om de premies voornamelijk aan te wenden voor individueel pensioenopbouw, in plaats van een deel aan te wenden voor bufferopbouw. Dit heeft in het verleden geresulteerd in hogere uitgekeerde pensioenen en hogere aanspraken. Deze hogere opbouw is door de, in de afgelopen jaren, doorgevoerde verlagingen echter grotendeels teniet gedaan. Ondanks deze kortingen scoort de SPOA nog steeds relatief slecht qua dekkingsgraad vergeleken met andere Nederlandse pensioenfondsen.

SPOA wil opnieuw snijden in de pensioenregeling;

of verhoging van uw premie-inleg of verlaging van uw pensioenopbouw.

Bezoek nog in november de KNMP districtsbijeenkomsten en laat u goed voorlichten!

Op 17-10-2017 kwam SPOA dan ook met het nieuws naar buiten dat er een aanpassing van de pensioenregeling vereist is omdat de huidige premies in 2018 niet meer toereikend zijn voor de afgesproken pensioenopbouw. Tijdens de ledenvergadering van 7 december 2017 kan er door leden, die pensioen opbouwen, gestemd worden in hoeverre de premie wordt verhoogd of de pensioenopbouw wordt verlaagd. Op de SPOA bijeenkomst van 6 november konden de leden vragen stellen en zich laten inlichten over de mogelijkheden. Indien u hier niet bij kon zijn, dan bieden de KNMP districtsbijeenkomsten uitkomst. Hier kunt u zich in november nog voor laten lichten over de op handen zijnde maatregelen van de SPOA. Zie voor data KNMP districtsbijeenkomsten pagina 5 van de nieuwsbrief van BPOA/SPOA.

Breng uw stem uit tijdens de SPOA ledenvergadering op 7 december

Omdat deze aanpassing mogelijk grote gevolgen heeft voor uw pensioen, is ons advies dan ook: ga naar de districtsbijeenkomsten, stel vragen en laat u informeren! En nog belangrijker, stem tijdens de ledenvergadering op 7 december en beslis mee over uw eigen toekomst. Meer informatie over de verschillende opties, achtergronden, bijeenkomsten etc. gaat u via deze link naar de nieuwsbrief van SPOA en BPOA.

Aanmelden voor de ledenvergadering op 7 december doet u via info@bpoa.nl

Wat moet ik nu doen?

Om ervoor te zorgen dat u goed voorbereid bent op uw pensioen, is het belangrijkste om u goed in te laten lichten. Hierdoor komt u niet voor verrassingen te staan. Een financieel/pensioen adviseur kan u helpen bij het geven van antwoorden op uw vragen: “Hoeveel heb ik opgebouwd? Wat ga ik nog opbouwen? Wat zijn de gevolgen van de verschillende kortingen voor mijn pensioen? Wanneer kan ik het beste met pensioen gaan?”. Naast vragen over uw pensioenopbouw is het ook belangrijk om uw uitgavenpatroon in kaart te brengen. “Wat geef ik uit? Wat heb ik nodig? Wat zijn mijn wensen? Wat kan ik doen om tegenvallende resultaten te compenseren? En hoe kan ik er voor zorgen dat ik rustig (of wild) kan gaan genieten van mijn pensioen?”, zijn vragen die u zichzelf moet stellen.

Idealiter wacht u hierbij niet tot het laatste moment, maar kijkt u tijdig naar wat uw opties zijn. Dit hoeft niet te betekenen dat u alleen spaart via uw pensioenfonds. Er zijn namelijk meer opties. Meer hierover leest u in een volgende blog.

Bronnen: spoa.nl; nrc.nl; fd.nl; dnb.nl