Er gaat dit jaar het een en ander veranderen op het gebied van de belastingmaatregelen. Belangrijk voor u om te checken welke wijzigingen er zijn ingevoerd. De nieuwe regels kunnen namelijk direct invloed hebben op de inhoud van uw portemonnee. Bovendien kunt u met kennis van zaken beter vooruitkijken en waar nodig uw bedrijfsvoering aanpassen.

Wat u als werkgever moet weten over belastingmaatregelen 2023

- De vrije ruimte voor de werkkostenregeling wordt in 2023 verhoogd naar 3% tot een loonsom van €400.000,-.

- Het minimumloon is per 1 januari 2023 verhoogd met 10,15%.

- Daarnaast is de maximale belastingvrije kilometervergoeding is van 19 cent naar 21 cent verhoogd. Dit betekent niet dat u perse 21 cent per kilometer hoeft te vergoeden, maar wel dat dit belastingvrij kan.

Let op! Indien u onder een CAO valt kunnen hier ook wijzigingen in zijn. Weet u wat de wijzigingen zijn?

Wat u als directeur groot aandeelhouder (DGA) moet weten over belastingmaatregelen 2023

Dividend uitkeren

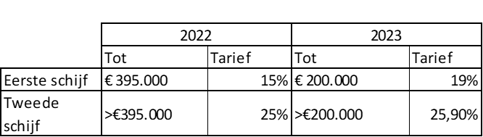

2023 is het laatste jaar waarin box 2 nog maar één schijf heeft. Dat betekent dat hoeveel voordelen u uit aanmerkelijk belang heeft u over het bedrag maximaal 26,9% belasting verschuldigd bent. Vanaf 1 januari 2024 gaat er een twee-schijventarief gelden. Tot €67.000,- betaalt u dan 24,5% belasting. Daarboven is het tarief 31%. In eerste instantie is het tarief in 2024 dus voordeliger , tenzij uw voordeel boven de 67.000 uitkomt. Het tarief van de dividendbelasting blijft 15%.

Tip: Wanneer u op korte termijn met uw bv gaat stoppen en u er nog veel overwinst in heeft zitten is het verstandig om goed te plannen hoe u deze winsten fiscaal het voordeligst kan uitkeren.

Vennootschapsbelasting

Zoals in onderstaande tabel is te zien, wordt de vennootschapsbelasting hoger. De tarieven worden verhoogd, maar het drempelbedrag wordt verlaagd, waardoor je over een groter deel meer belasting bent verschuldigd. Met deze wijzigingen is het extra belangrijk om uw organisatiestructuur onder de loep te nemen. Heeft u bijvoorbeeld een fiscale eenheid voor de vennootschapsbelasting en maakt u veel winst, dan kan u zich afvragen of dit nog de beste optie is.

Gebruikelijk loon

Voorheen was een van de voorwaarden voor het gebruikelijk loon dat het minimaal 75% bedraagt van het loon van een werknemer in de ‘meest vergelijkbare dienstbetrekking’, dit wordt ook wel de doelmatigheidsmarge genoemd. Deze doelmatigheidsmarge is per 1 januari 2023 vervallen. Wel moet het loon van een DGA minimaal net zoveel bedragen als het loon van de meest verdiende werknemer van de onderneming. Tot slot is het gebruikelijk loon in 2023 verhoogd naar €51.000, dit was in 2022 nog €48.000,-.

De gebruikelijkloonregeling houdt in dat een aanmerkelijkbelanghouder wordt geacht een loon te krijgen dat normaal is voor het niveau en de duur van zijn arbeid. (Bron: Belastingdienst)

Wat u als IB-ondernemer wilt weten over belastingmaatregelen 2023

Zelfstandigenaftrek

De zelfstandigenaftrek wordt verder afgebouwd. In 2027 zal de zelfstandigenaftrek €900,- bedragen. In 2023 is de zelfstandigenaftrek nog €5030,-. Zoals verderop te lezen is, is de arbeidskorting wel verhoogd, hier heeft u als zelfstandige ook recht op.

Oudedagsreserve

Vanaf 2023 kan u niet meer doteren aan de oudedagsreserve. U kan wel alvast beginnen met afbouwen van de oudedagsreserve. Bij Alexandre waren we sowieso al geen fan van de oudedagsreserve, lees daarvoor de blog: Waarom Alexandré geen voorstander is van de fiscale oudedagsreserve.

Tariefsaanpassing

Voor bepaalde aftrekposten zoals de zelfstandigenaftrek en mkb-winstvrijstelling geldt dat deze tegen maximaal 36,93% kunnen worden afgetrokken. Tot een winst van €73.031,- is dit geen probleem, maar hierboven zal er in uw aangifte een bijtelling plaatsvinden op grond van de tariefsaanpassing.

Wat u sowieso wilt weten

Het tarief van de inkomstenbelasting is verlaagd van 37,07% naar 36,93%. Dit is an sich geen gigantische tariefswijziging. Daarentegen is ook het drempelbedrag verhoogd van €69.399 naar €73.031. Tot een bedrag van €73.031,- zal u dus minder belasting verschuldigd zijn.

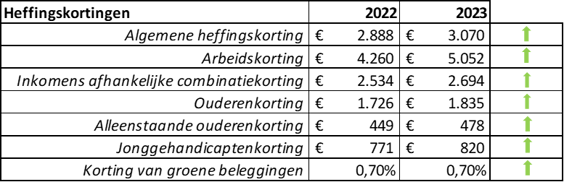

Heffingskortingen

Zoals te zien in bovenstaande tabel, zijn de maximumbedragen van alle heffingskortingen in 2023 verhoogd. Bij bijvoorbeeld de algemene heffingskorting is het bedrag vanaf wanneer de afbouw plaats vind ook verhoogd. De afbouw van de heffingskorting vind plaats vanaf €22.661,- (was in 2022 €21.318,- )en loopt tot €73.031,-. De inkomens afhankelijke combinatiekorting wordt voor kinderen die na 1 januari 2025 worden geboren afgeschaft.

Schenkingsvrijstelling

De schenkingsvrijstelling voor een eigen woning is per 1 januari 2023 verlaagd naar €28.947,-.

Box 3

Vanaf 2026 zal er een nieuw stelsel komen voor box 3, de bedoeling is dat vanaf dan het daadwerkelijk rendement belast zal worden. Momenteel zitten we in een overbruggingsperiode naar aanleiding van het kerstarrest, de uitspraak van de Hoge raad in december 2021 waarbij verteld werd dat de ondertussen oude manier van heffen in strijd is met het Europees Verdrag tot bescherming van de rechten van de mens.

In deze overbruggingsperiode wordt er gekeken naar de daadwerkelijke verdeling van het vermogen, maar nog niet naar het daadwerkelijke rendement.

|

Vermogensbestandsdeel |

Forfaitair rendement |

|

Bank- en spaartegoeden en contant geld |

0,36% |

|

Beleggingen en andere bezittingen |

6,17% |

|

Schulden |

2,57% |

Bovenstaande tabel laat zien hoe het rendement wordt berekend. Over het fictieve rendement wordt vervolgens 32% belasting berekend. In 2022 was dit tarief nog 31%.

Leegwaarderatio

Heeft u een huis dat u verhuurd? Dan zal dit in box 3 zwaarder belast gaan worden dan voorheen. Niet alleen omdat er een hoger forfaitair rendement wordt berekend dan in het oude stelsel. Maar ook omdat de leegwaarderatio wordt verlaagd. De maximale leegwaarderatio is vanaf 2023 73%, waar dit in 2022 nog 45%. Daarnaast worden per 1 januari 2023 tijdelijke verhuurde woningen uitgesloten voor de leegwaarderatio. Ook woningen die verhuurd worden aan kinderen zoals u zoon of dochter worden uitgesloten voor de leegwaarderatio. Hierbij wordt dus sowieso over 100% van de WOZ waarde een fictief rendement van 6,17% berekend.

Waarom zijn belastingmaatregelen nodig

De overheid lijkt ervoor te willen zorgen dat arbeid voor lagere inkomens meer gaat lonen. Waardoor de arbeidsparticipatie kan toenemen. Hogere inkomens en voornamelijk bv’s en nv’s krijgen met deze belastingmaatregelen de rekening van de overheidsuitgaven gepresenteerd.

Roepen de nieuwe belastingmaatregelen vragen bij u op? Of wilt u fiscaal advies in uw situatie? Via onderstaande button kunt u uw vraag stellen.

Lees meer over de auteur Cynthia Kiewiet-Wietsma