Al enkele jaren wordt erover gesproken; het korten van pensioen en dan in het bijzonder het pensioen van de PFZW (pensioenfonds Zorg en Welzijn), mede omdat dit een van de grotere beroepspensioenfondsen is. Maar wat bepaalt of er gekort moet worden op de pensioenen? Om die vraag te beantwoorden is het van belang om eerst te weten hoe het pensioenstelsel in elkaar zit en wat de bijbehorende termen als bijvoorbeeld dekkingsgraad inhouden.

Actuele dekkingsgraad

De actuele dekkingsgraad, is het vermogenspercentage van het desbetreffende pensioenfonds, ten opzichte van hoeveel er aan pensioenen betaald moet worden. Stel, de actuele dekkingsgraad bij de PFZW is nu 96%. Dit betekent dat ze van elke € 100, die zij aan pensioen moeten uitbetalen, nu € 96 in kas hebben.

Beleidsdekkingsgraad en minimaal vereiste dekkingsgraad

Dan zijn er nog de beleidsdekkingsgraad en de minimaal vereiste dekkingsgraad. De beleidsdekkingsgraad is het gemiddelde van de actuele dekkingsgraden van de afgelopen 12 maanden. De minimaal vereiste dekkingsgraad is de minimale buffer die een pensioenfonds nodig heeft om er zeker van te zijn dat ze de pensioenen in de toekomst kunnen betalen. Als de beleidsdekkingsgraad onder de minimaal vereiste dekkingsgraad ligt, dan is er sprake van een dekkingstekort. Er is dan te weinig vermogen om de pensioenen te kunnen betalen. De minimaal vereiste dekkingsgraad verschilt per pensioenfonds en wordt mede bepaald door hoeveel financiële risico’s het pensioenfonds neemt.

Rendement en rente

De dekkingsgraad wordt voornamelijk door twee factoren bepaald: het behaalde rendement van afgelopen maand en de rente van de afgelopen maand. Wanneer er een negatief rendement wordt behaald, betekent dit dat er verlies is geleden en er dus geld uit de kas van het pensioenstelsel gaat. Daarnaast is de rente van grote invloed, hoe lager de rente hoe meer geld een pensioenfonds in kas moet hebben.

Rekenrente

Bij een pensioenfonds betaal je als deelnemer een bedrag aan het pensioenfonds, waarop het pensioenfonds je een bedrag garandeert dat je met de pensioengerechtigde leeftijd ontvangt (dat zal je ingelegde bedrag zijn + een rente – wat kosten van het fonds). Dit bedrag dat in de toekomst uitgekeerd moet worden is voor het pensioenfonds een schuld, ze moeten dit bedrag immers in de toekomst betalen aan de gepensioneerde. Door de overheid is vastgesteld dat dit bedrag, dat een pensioenfonds straks moet uitkeren aan alle deelnemers van het fonds, op dit moment ook in bezit moet zijn van het pensioenfonds.

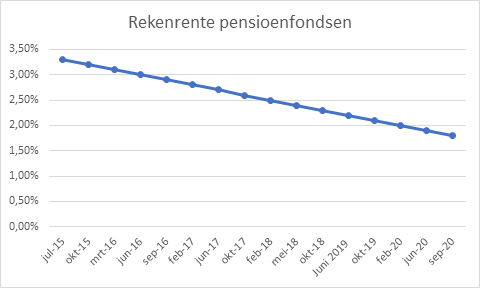

Om te bepalen hoeveel geld een fonds op een gegeven moment in het bezit moet hebben, wordt gekeken naar welke schulden (de uit te keren pensioenen) een fonds heeft minus de rekenrente. Er mag namelijk vanuit worden gegaan dat er een bepaald rendement wordt behaald op het vermogen dat een fonds in zijn bezit heeft. De Nederlandsche Bank stelt die rekenrente vast op basis van de marktrente voor beleggingen met een zeer laag risico. Op deze manier is er een grote kans, dat de belofte die is gedaan met betrekking tot het uitkeren van de pensioenen, ook nagekomen kan worden. (Dit betekent echter niet dat een fonds in de praktijk niet meer rente kan behalen dan deze vastgestelde rekenrente). Wanneer deze rekenrente laag is, wat op dit moment het geval is, betekent dit echter wel dat fondsen meer geld in kas moeten hebben om te voldoen aan de eisen van de overheid. Immers een lage rekenrente betekent dat er minder rendement op het huidige vermogen mag worden verwacht en er op dat moment dus meer geld in kas nodig is. Op dit moment is die rekenrente zo laag, dat de dekkingsgraden veelal onder de 120% liggen. Om het gat van de lage rekenrente te dichten, hebben pensioenfondsen honderden miljarden euro’s extra nodig.

Korten of niet?

Of er gekort gaat worden op pensioenen hangt zowel af van de actuele dekkingsgraad, als van de minimaal vereiste dekkingsgraad. De minimaal vereiste dekkingsgraad voor de PFZW is 104,3%. Normaal gesproken moet een pensioenfonds de pensioenen gaan korten wanneer hun dekkingsgraad vijf jaar op een rij onder de minimaal vereiste dekkingsgraad zit. Dit zou betekenen dat de PFZW per 2021 hun pensioenen zou moeten korten. Echter, minister Koolmees heeft aangegeven dat wanneer pensioenfondsen op 31 december 2020 een actuele dekkingsgraad boven de 90% hebben er niet gekort hoeft te worden op de pensioenen. Normaal gesproken dienen fondsen bij tekorten binnen 3 maanden een herstelplan in te dienen bij de DNB. Met dit plan moet een pensioenfonds binnen maximaal 10 jaar voldoen aan de vastgestelde dekkingsgraad.

Actuele situatie

Wat is de actuele situatie bij PFZW? Op dit moment is de actuele dekkingsgraad 88,5%. Dat betekent dat als de PFZW er aan het einde van het jaar hetzelfde voor staat, er gekort moet gaan worden. Gezien het gemiddelde rendement van -0,1% over 2020 en de rekenrente die over heel 2020 alleen maar daalt is de kans op korten bij de PFZW zeer reëel.

Zo geeft ook de directeur van de PFZW Peter Borgdorff aan: 'Het wordt spannend hoe de beleggingen en de rente zich in het vierde kwartaal 2020 ontwikkelen. Want dit laatste kwartaal van het jaar is ongekend onzeker, met niet alleen een opleving van het coronavirus, maar ook vanwege de recente presidentsverkiezing in de Verenigde Staten.'

Verhoging pensioenpremie PFZW

Om er zeker van te zijn dat de pensioenen van de PFZW in de toekomst betaald kunnen worden heeft de PFZW een verhoging van de pensioenpremie aangekondigd. Hiermee is de kans op het korten van de pensioenen nog niet uitgesloten. De reden dat pensioenpremie verhoogd wordt, is omdat er een lager rendement wordt behaald en het daardoor langer duurt voordat het eindbedrag is behaald. Door een hogere pensioenpremie in te stellen is de kans dat ze het eindbedrag halen groter.

Of er daadwerkelijk gekort gaat worden, dat zal pas 31 december 2020 duidelijk worden. Toch hebben de strenge regels voor de pensioenfondsen ook voordelen aldus adviseur Marc Heemskerk tegen het FD: 'In Nederland krijg je toch nog steeds vrij veel pensioen, dat zie je ook aan de lage armoedecijfers onder ouderen. We scoren hoog dankzij de strenge regels, want die maken onze pensioenen relatief veilig en zeker.' Voor europese begrippen is de hoogte van de pensioenen in Nederland zeker niet slecht. De verschillen in beleidsvoering van Nederlandse pensioenen lopen echter wel flink uiteen.

Als Alexandré schreven wij meerdere blogs over pensioenfondsen in de zorgbranche en namen hierbij het beleid en de gevolgen daarvan onder de loep. Lees bijvoorbeeld eens ons blog over SPH en de gevolgen van de coronacrisis.