Verschillende media kwamen recent naar buiten met het nieuws dat de gemiddelde dekkingsgraad van de pensioenfondsen onder de 100% is gedaald en dat de kans op kortingen flink is gestegen. Met name de twee grootste pensioenfondsen (ABP en PFZW) zijn de afgelopen tijd flink onder de loep genomen door de verschillende media. Daarnaast ligt er een voorlopig pensioenakkoord na 9 jaar onderhandelen. Wat houdt dit voorlopige pensioenakkoord in? Waarom worden er waarschijnlijk pensioenkortingen doorgevoerd? Wat betekend dit voor de verschillende pensioenfondsen van (medewerkers van) tandartsen, huisartsen en apothekers?

“Aanpassing rekenrente bemoeilijkt overgang op nieuw pensioenstelsel” (NRC 11-06-2019)

“FNV wil pensioenkorting met hogere AOW compenseren” (Volkskrant 14-08-2019)

“Grote pensioenfondsen onder kritische grens” (AD 15-08-2019)

“Onverwachte pensioenmisère: korting dreigt in 2020 voor 8 miljoen pensioenen” (Trouw 18-08-2019)

“Pensioencatastrofe dreigt na weer een slechte maand” (Telegraaf 02-09-2019)

“Voor PVDA en GroenLinks zijn ‘onnodige’ pensioenkortingen onbespreekbaar"(BNR 06-09-2019)

“Tweede Kamer stuurt brandbrief naar ECB over negatieve rente en pensioen” (FD 12-09-2019)

Principeakkoord vernieuwing pensioenstelsel

Na lang debatteren is het dan zover. Er is een principeakkoord voor een nieuw pensioenstelsel. De gestegen levensverwachting, de veranderende arbeidsmarkt en de financiële markten hebben de kwetsbaarheid van het huidige systeem aangetoond. Het plan omvat naast aanpassing van het stelsel een minder snelle stijging van de AOW-leeftijd, arbeidsongeschiktheidsverzekering voor zelfstandigen en een pakket maatregelen die het haalbaar moeten maken voor iedereen om gezond werkend de pensioenleeftijd te bereiken (ook bij zwaar werk).

Naar een meer neutrale vorm van pensioenopbouw

Hiermee wordt bedoeld dat de doorsneesystematiek wordt afgeschaft. Het nieuwe uitgangspunt is een leeftijdsonafhankelijke premie, waardoor er een directe relatie is tussen premie en opbouw. Omdat de premie-inleg van jongeren langer rendeert, leidt dit ook tot een relatief hogere pensioenopbouw vergeleken met pensioenopbouw op oudere leeftijd.

Compensatie transitie doorsneesystematiek

Omdat de afschaffing van de doorsneesystematiek gevolgen heeft voor werknemers die pensioen opbouwen heeft de overheid compensatie toegezegd tijdens de transitie. Zo heeft het kabinet additionele fiscale ruimte toegezegd. Daarnaast zal de overheid wettelijke kaders scheppen voor een evenwichtige overstap. Werkgevers zullen tijdens de overstap worden verplicht om binnen de wettelijke kaders een transitieplan op te stellen en dit af te stemmen met de werknemersorganisaties, de ondernemingsraad en het pensioenfondsbestuur. Verder zal het kabinet (in overleg met werkgevers/werknemers organisaties en pensioenuitvoerders) zoeken naar mogelijkheden om voor alle groepen deelnemers voldoende indexatieperspectief te bieden.

Pensioencontracten op een nieuwe leest

De SER stelt een nieuw pensioencontract voor met uitgebreide risicodeling en adviseert de persoonlijke premieregelingen ook voor bedrijfstakken toegankelijk te maken. In het voorstel van de SER zal er in de opbouwfase ook sprake zijn van risicodeling. In dit nieuwe pensioencontract worden pensioenaanspraken zonder zekerheidsmaat ingekocht tegen de dan geldende marktrente. Sociale partners maken een afspraak over de toegezegde stabiele premie, en herijken die afspraak periodiek. Wanneer er een wijziging plaatsvindt in de financiële positie, bijvoorbeeld door een rentewijziging, werkt dit gespreid in de tijd door in de pensioenuitkeringen en pensioenaanspraken. Om nieuw toegetreden deelnemers te beschermen blijft gehandhaafd dat de dekkingsgraad niet lager dan 90% mag liggen en niet langer dan 5 jaar onder de 100%.

Verschillende pensioenregelingen, gelijke spelregels

Door de afschaffing van de doorsneesystematiek zullen alle pensioencontracten moeten worden aangepast. Dit blijft een taak voor de werkgevers in overleg met de vakbonden. Wel zal hierbij op een gelijk speelveld gespeeld moeten worden. Dit betekent dat er één fiscaal kader is voor alle pensioencontracten, waarbij de pensioencontracten fiscaal begrensd worden op premie, niet op opbouw en indexatie. De huidige ambitie hiervoor is 75% van het gemiddelde loon in 40 opbouwjaren waarbij de marktrente uitgangspunt is om schommelingen in de fiscale premiegrens te voorkomen. Voor de vaststelling van de rente wordt rekening gehouden met de ultimate forward rate (UFR).

In alle contracten dient verder rekening gehouden te worden met het lifecyclepatroon en de risicohouding per leeftijdssamenstelling. Dit betekent dat bij ouderen minder risico moet worden genomen met het oog op stabiliteit en er voor jongeren voldoende risico moet worden genomen om een goed pensioen op te bouwen. Het rendement en de risico’s van het beleggen moeten leeftijdsafhankelijk worden toebedeeld.

Verder dient er persoonlijker gecommuniceerd te worden en moeten er meer keuzemogelijkheden komen. Zo zal het mogelijk moeten zijn om max. 10% van het opgebouwde pensioen in 1x op te nemen op pensioeningangsdatum.

Voor zelfstandigen zal nog meer onderzoek gedaan worden. Wel wordt er structureel 100 miljoen euro gereserveerd door het kabinet om stappen te zetten naar een arbeidsvorm neutraal pensioenkader.

Ook naar het nabestaandenpensioen moet meer onderzoek gedaan worden. Hierbij is het met name de bedoeling dat de situatie voor deelnemers overzichtelijker wordt.

Het omzetten van bestaande aanspraken en rechten

Het kabinet steunt de wens van het SER om er voor te zorgen dat de regels en contracten na de overgang ook voor de reeds opgebouwde pensioenen van toepassing is. Hoe dit er in de praktijk uit zal zien, moet echter nog wel verder worden onderzocht.

Dekkingsgraad

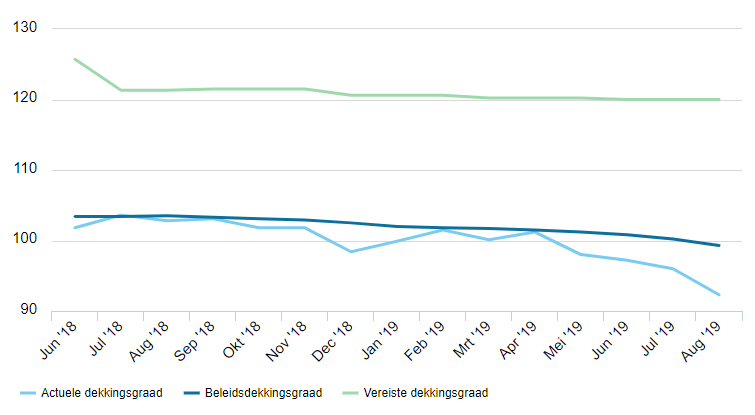

Naast de aanpassing van het pensioenstelsel wordt er de laatste tijd ook veel gesproken over het korten op pensioenen. Dit kan plaats vinden wanneer de beleidsdekkingsgraad van een pensioenfonds te laag is, of te lang te laag is. De beleidsdekkingsgraad laat zien of er genoeg geld beschikbaar is om alle toekomstige pensioenverplichtingen mee te voldoen. Om dit te kunnen berekenen moeten pensioenfondsen rekenen met de risicovrije rente. Hoe lager de rente hoe meer geld een pensioenfonds in kas moet hebben, en laat deze rente nu net heel laag staan.

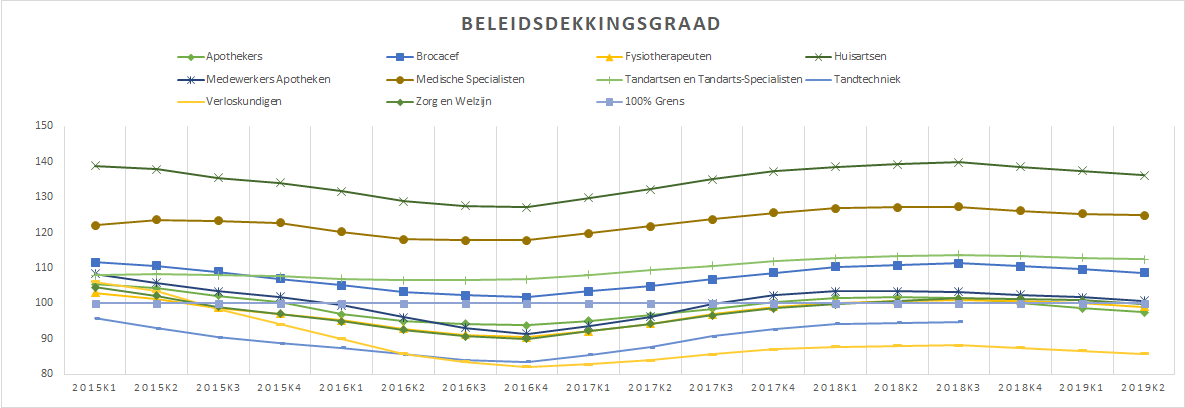

In het onderstaande overzicht de trends met betrekking tot de dekkingsgraden in de zorgbranche. Deze laat zien dat de Apothekers, Fysiotherapeuten, Verloskundigen en het PFZW allemaal onder de 100% staan in Q2 2019 . Of deze deelnemers van deze fondsen kortingen te verduren krijgen hangt af van de kritische dekkingsgraad. Deze verschilt per pensioenfonds.

Bron: DNB

De situatie per pensioenfonds

De komst van het principeakkoord vernieuwing pensioenstelsel heeft ook invloed op de situatie per pensioenfonds. Minister Koolmees wil niet dat fondsen waarvan de dekkingsgraad boven de 100%, maar onder hun minimaal vereiste dekkingsgraad zijn, hoeven te korten. Echter, wanneer een pensioenfonds al vijf jaar in onderdekking is en een dekkingsgraad heeft van onder de 100% heeft, is korten onontbeerlijk.

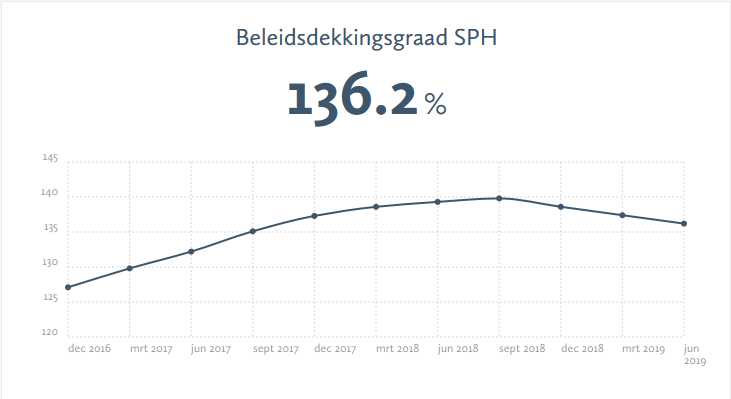

SPH

De beleidsdekkingsgraad bij het pensioenfonds voor huisartsen was per 30 juni 2019 136,2%. De minimaal vereiste dekkingsgraad die de SPH aanhoudt is 105%.

De kans dat de SPH zal moeten korten is zeer onwaarschijnlijk, dat komt doordat zij periodiek een stresstest doen. Bij de stresstest wordt zwaar weer op de financiële markt nagebootst en kijkt men naar welk percentage de dekkingsgraad kan dalen. Op basis van de stresstest wordt bepaald met hoeveel risico er wordt belegd.

Bron: SPH

SPOA

De beleidsdekkingsgraad van de SPOA is eind augustus 2019 96,1%. De minimaal vereiste dekkingsgraad van de SPOA is 104,3%.

Hoewel SPOA in het jaarverslag, dat op 20 juni 2019 is gepubliceerd, nog zeer zeker was dat er geen kortingsmaatregelen nodig waren, is die kans ondertussen behoorlijk groot. Er is namelijk een nieuwe kritische grens van 95%. Wanneer de dekkingsgraad op 31 december 2019 onder de kritische grens ligt, zal er in 2020 al een korting plaatsvinden.

Bron: SPOA

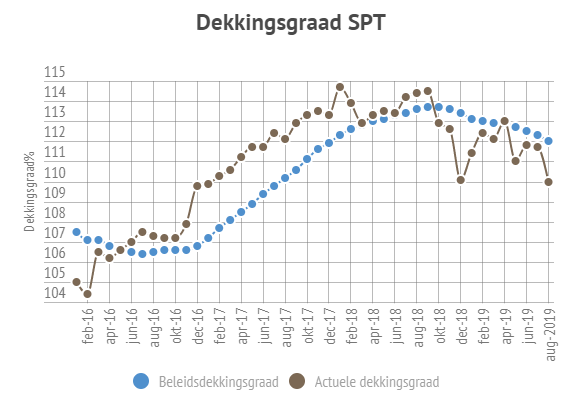

SPT

De beleidsdekkingsgraad van het SPT is eind augustus 112%. De minimale vereiste dekkingsgraad voor het SPT is 104%. De kans dat het SPT op de korte termijn zal moeten korten is niet waarschijnlijk.

Pensioenfonds Tandartsen en Tandarts-specialisten (SPT) voert de pensioenregeling uit voor tandartsen en tandarts-specialisten. Sinds 1997 is SPT een gesloten pensioenfonds. Dat betekent dat deelnemers sinds die datum geen premie meer betalen. Ook worden er geen nieuwe deelnemers meer toegelaten.

Bron: SPT

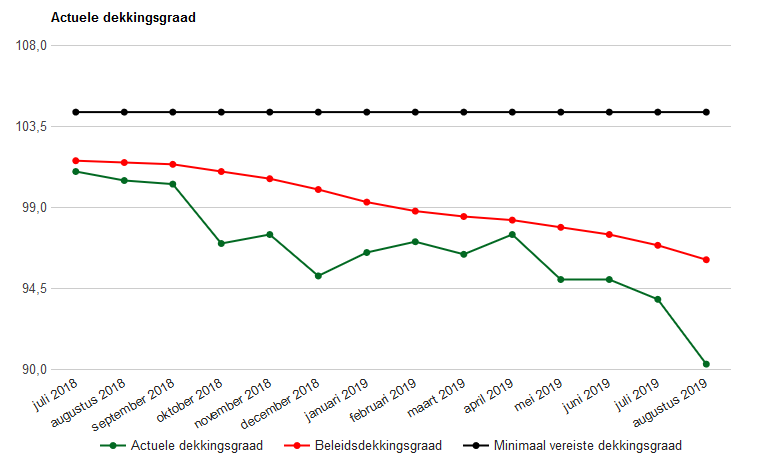

PFZW

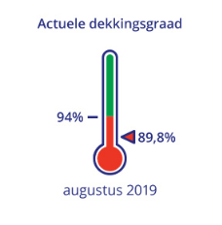

De beleidsdekkingsgraad in augustus 2019 is 98,2%. De minimaal vereiste dekkingsgraad eind 2018 was 104,3%. Als de beleidsdekkingsgraad eind 2020 niet op 104,3% staat, zal de PFZW moeten gaan korten op de pensioenen. Maar er bestaat een zeer reële kans dat er al eerder gekort moet worden. Wanneer de actuele dekkingsgraad eind 2019 lager is dan 94%, zal er in 2020 al gekort worden op de pensioenen. De actuele dekkingsgraad eind augustus 2019 is 89,9%, wanneer de actuele dekkingsgraad in de komende vier maanden niet meer dan 4% stijgt, zal er in 2020 al gekort worden. Daarnaast is het PFZW financieel pas weer gezond, wanneer de dekkingsgraad 124% is.

De beleidsdekkingsgraad in augustus 2019 is 98,2%. De minimaal vereiste dekkingsgraad eind 2018 was 104,3%. Als de beleidsdekkingsgraad eind 2020 niet op 104,3% staat, zal de PFZW moeten gaan korten op de pensioenen. Maar er bestaat een zeer reële kans dat er al eerder gekort moet worden. Wanneer de actuele dekkingsgraad eind 2019 lager is dan 94%, zal er in 2020 al gekort worden op de pensioenen. De actuele dekkingsgraad eind augustus 2019 is 89,9%, wanneer de actuele dekkingsgraad in de komende vier maanden niet meer dan 4% stijgt, zal er in 2020 al gekort worden. Daarnaast is het PFZW financieel pas weer gezond, wanneer de dekkingsgraad 124% is.

Bron: PFZW

PMA (Pensioenfonds medewerkers apotheken)

De beleidsdekkingsgraad eind augustus bedraagt 99,3%. De minimaal vereiste dekkingsgraad is 104,6%. Wanneer de beleidsdekkingsgraad eind 2019 of 2020 niet boven de 104,6% is, zal het PMA moeten gaan korten op de pensioenen. Daarnaast is PMA pas weer financieel gezond, wanneer de dekkingsgraad 120% is. Gezien de actuele dekkingsgraad momenteel hard aan het dalen is, is de kans zeer groot dat PMA zal moeten korten.

Bron: PMA

Samengevat

Samengevat staan de bovengenoemde pensioenfondsen er als volgt voor. Een aantal pensioenfondsen staan er momenteel niet goed voor, maar of er daadwerkelijk gekort zal moeten worden zal pas eind 2019 bekend zijn.

| Pensioenfonds | Beleidsdekkingsgraad | Minimaal vereiste dekkingsgraad | Kans op korten? |

| SPH | 136,2% | 105% | Nee |

| SPOA | 96,1% | 104,3% | Ja |

| SPT | 112% | 104% | Nee |

| PFZW | 98,2% | 104,3% | Ja |

| PMA | 99,3% | 104,6% | Ja |